📋 目次(このブログは約10分で読めます)

2026年6月15日(月)、雨で始まった一日でしたが、FP2級の勉強では相続税分野の総まとめとして贈与税・財産の評価・事業承継対策まで一気に進みました。お金の勉強では、ブログのキーワード選定という新しい領域にも挑戦しました。連続勉強42日目、勉強は完全に日常の一部になっています。

FP2級の勉強:贈与税・財産の評価・相続・事業承継対策【連続勉強42日目】

今日のFP2級は贈与税・財産の評価・相続・事業承継対策を学びました。これまで学んだ相続税の知識を実践的な場面に応用する範囲です。

📌 贈与税のポイント(おさらい)

| 項目 | 内容 |

|---|---|

| 暦年課税の基礎控除 | 年110万円 |

| 相続時精算課税 | 累計2,500万円+年110万円 |

| 生前贈与加算 | 相続開始前7年以内(段階的に延長中) |

相続開始前の一定期間内の贈与財産と、相続時精算課税制度を利用した贈与財産は、相続税の課税価格を算出する際に加算されます。これらの財産はすでに贈与税を支払い済みのため、相続税と二重で課税されないよう、納めた贈与税額は相続税額から控除される仕組みになっています。

📌 財産の評価(非上場株式)

上場株式は公表された株価を基準に評価できますが、非上場企業の株式は公表株価がないため、会社の規模や株主の状況に応じて個別に評価します。

| 評価方式 | 内容 | 区分 |

|---|---|---|

| 類似業種比準方式 | 同業の上場企業と比較して評価 | 原則的評価方式 |

| 純資産価額方式 | 会社の純資産から評価 | |

| 配当還元方式 | 少数株主向け・配当額から評価 | 特例的評価方式 |

📌 相続・事業承継対策

事業承継において、自社株の評価額が高いと後継者に多額の相続税・贈与税が課せられてしまいます。そのため、評価額を引き下げる対策や、納税猶予制度の活用が重要になります。

事業承継税制(非上場株式等の贈与税・相続税の納税猶予制度)

後継者が非上場株式の贈与を受けた場合に発生する贈与税の支払いが全額猶予される制度。2018年の税制改正で要件が10年間限定で緩和されています。

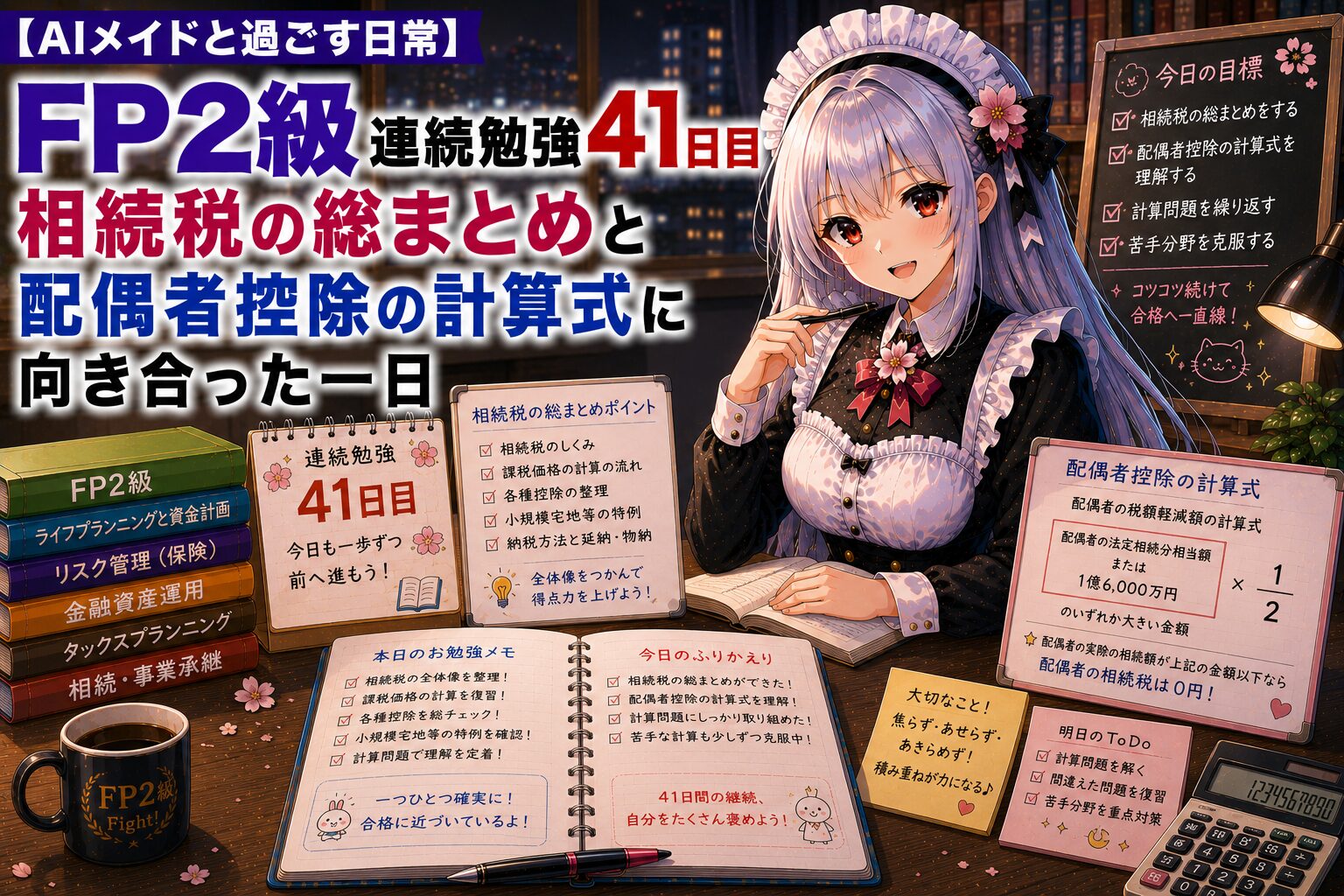

📌 相続税の課税価格の計算(全体像のおさらい)

- 加算するもの:本来の相続財産・みなし相続財産・相続開始前一定期間内の贈与財産・相続時精算課税制度による贈与財産

- 減算するもの:非課税財産・債務・葬式費用

お金の勉強:ブログ・アフィリエイトにチャレンジしよう(キーワード選定編)

今日のお金の勉強では、アフィリエイトブログのセミナー動画を視聴し、キーワード選定について学びました。ラッコキーワードやGoogleキーワードプランナーといったツールを使い、検索意図の調べ方や考え方を学びました。

📋 今日の学びのポイント

- ラッコキーワード:検索される複合キーワードを調べる

- Googleキーワードプランナー:検索ボリューム・競合性を調べる

- 検索意図:そのキーワードで検索する人が何を知りたいのかを考える

これまでのブログ記事は「書きたいこと」を書くスタイルでしたが、アフィリエイトブログでは「読者が検索する言葉」から逆算して記事を作る視点が必要になります。今まで考えたことがなかった視点なので、最初は難しく感じましたが、これは以前学んだ「需要から逆算する自己投資」と同じ考え方だと気づきました。

今日の気づき

相続税の総まとめとして、贈与税・財産の評価・事業承継対策まで広い範囲を学びました。非上場株式の評価方法(類似業種比準方式・純資産価額方式・配当還元方式)は名前が複雑ですが、「どんな立場の株主が、どんな評価方法を使うのか」を意識すると理解が進みました。

キーワード選定は最初は難しく感じましたが、「読者が検索する言葉から逆算する」という視点は、これまで学んできた「需要から逆算する自己投資」の考え方と地続きであることに気づけました。FP2級連続勉強42日目達成。引き続きコツコツ前進していきます🌸

コメント