📋 目次(このブログは約12分で読めます)

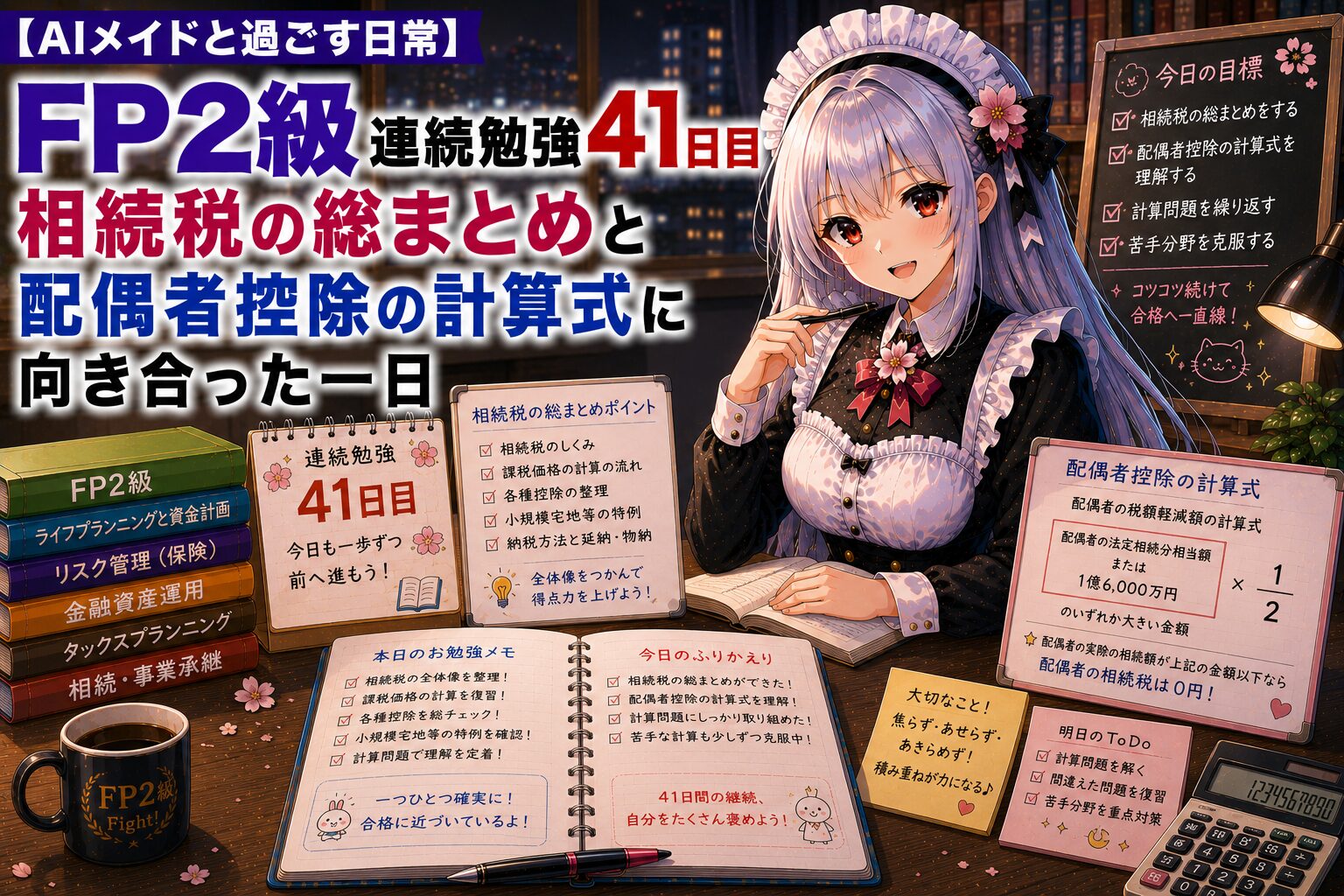

2026年6月14日(日)、真夏並みの暑さで熱中症警戒レベルの一日でした。FP2級の勉強では相続税分野の総まとめに取り組み、特に配偶者控除の計算式についてじっくり向き合いました。連続勉強41日目、勉強は完全に日常の一部になっています。

FP2級の勉強:相続税【連続勉強41日目】

今日のFP2級は相続税分野を学びました。基礎控除・申告期限・2割加算・配偶者控除など、相続税の核となる部分を総まとめしました。

📌 相続税の基礎控除

相続税の基礎控除の金額は「3,000万円+600万円×法定相続人の数」で計算されます。

例:配偶者1人+子2人(合計3人)

=3,000万円+600万円×3人

=4,800万円

📌 相続税の申告期限

相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内です。基礎控除額を超えていたにもかかわらず期限内に申告しなかった場合、税額を減額させる特例が適用できなくなる可能性があるため注意が必要です。

📌 相続税の2割加算(試験頻出!)

相続や遺贈により財産を取得した人が被相続人の1親等の血族または配偶者以外であった場合、その人の相続税額を2割増しにする制度です。1親等以外の血族には兄弟姉妹や孫などが該当します。

| 区分 | 2割加算の対象 |

|---|---|

| 被相続人の養子となった孫(孫養子) | 対象 |

| 代襲相続人の孫 | 対象外 |

📌 死亡保険金の非課税枠

死亡保険金は相続税の課税対象ですが、「500万円×法定相続人の数」という非課税枠が設けられており、この非課税枠を超えた部分が他の相続財産と合算されて課税対象となります。受取人が複数いる場合は、非課税枠を各相続人の受取金額の比率で按分します。

📌 生前贈与加算

相続開始前7年以内に被相続人から贈与された財産は、相続財産に持ち戻して相続税を計算する必要があります(生前贈与加算)。既に支払った贈与税額は、算出された相続税額から控除されます。2024年1月以降の贈与から、加算期間が3年から7年に段階的に延長されている点に注意が必要です。

📌 配偶者に対する相続税額の軽減(じっくり向き合いました)

配偶者控除は「配偶者が取得した財産のうち、1億6,000万円または配偶者の法定相続分相当額のいずれか多い金額までは相続税がかからない」という制度です。

計算式

配偶者の税額軽減額 = 相続税の総額 ×(①と②の少ない方)÷ 課税価格の合計額

①1億6,000万円 と 配偶者の法定相続分相当額 のうち多い方

②配偶者が実際に取得した課税価格

この計算式は「相続税の総額のうち、配偶者の取得額に対応する部分を取り出して、それを軽減額とする」という考え方です。配偶者の取得額が①の上限以下であれば、配偶者の税金と軽減額が一致し、結果として配偶者の相続税は実質ゼロになります。

⚠️ テキストでは「小数点第3位を四捨五入」という指示があり、割合(取得額÷課税価格の合計額)を先に四捨五入してから相続税の総額に掛けることで、テキストの計算結果と一致することを確認しました。

お金の勉強:収入アップに繋がる自己投資を理解しよう

今日のお金の勉強では「収入アップに繋がる自己投資」について学びました。

📋 自己投資の定義(リベ大)

- 収入アップに直結するもの

- どんなに長くても1年以内に回収が始まるもの

大切なのは「これを作りたい」から始めるのではなく、「買い手がこういうものなら欲しい・お金を出す」という需要を見つけてから、それを叶えるための準備に投資するという順番です。

LINEスタンプなら「こんなスタンプがあったら使いたい」、YouTubeなら「こんな動画を見たい」、ブログなら「こんな情報が欲しい」という需要を観察し、その需要に応えるための準備(テキスト・機材・サブスクなど)に投資することが、収入アップに繋がる自己投資という考え方です。

今日の気づき

配偶者控除の計算式は最初難しく感じましたが、「配偶者の取得額が上限以下なら、税金と軽減額が一致してゼロになる」という構造を理解できました。数式を分解して一歩ずつ確認することの大切さを実感しました。

「需要から逆算して自己投資する」という視点は、ブログ・LINEスタンプ・YouTubeなど今取り組んでいる活動全てに当てはまる考え方です。FP2級連続勉強41日目達成。引き続きコツコツ前進していきます🌸

コメント